GUK Berolina e.V.

Endlich mehr Liquidität für Ihr Unternehmen

Alles unter einem Dach

Sparen im eigenen Unternehmen

Über die Berolina

Was wir mit den Kunden gemeinsam erreichen

Die GUK Berolina e.V. wurde 2017 gegründet, um als pauschal dotierte Gruppenunterstützungskasse (GUK) eine Alternative zur vorherrschenden Versicherungslandschaft im Bereich der betrieblichen Altersvorsorge zu bieten.

Das Altersvorsorgekonzept der GUK Berolina e.V. fußt darauf, sich von teuren Versicherungskonstrukten zu lösen. In fairer und transparenter Honorarberatung durch die Berater der Hohmann & Schmidt Wirtschaftskanzlei KG, in Kooperation mit der bVL Gesellschaft für betriebliche Versorgungslösungen ® mbH & Cie. KG, wird mit dem Unternehmen formuliert, wie die Entgeltumwandlung der Arbeitnehmer funktionieren soll und wie konkrete Anreize dafür geschaffen werden. Wie das Geld investiert werden soll – ob als „Bank im Unternehmen“ oder extern in ein individuelles Anlagekonzept – das entscheidet die Unterstützungskasse über den Vorstand und Anlagebeirat.

Die Mitarbeiter wandeln einen Teil ihres Bruttogehalts, nicht wie meist üblich in Versicherungsbeiträge (z.B. für eine Direktversicherung) um. Stattdessen werden ihre Beiträge auf einem Altersvorsorgekonto im Unternehmen angespart, sozusagen auf einem „betrieblichen Sparbuch“.

Auch Freiberufler oder Selbstständige, die im Auftrag des Unternehmens tätig sind und die gesetzlichen Vorschriften erfüllen, können in den Genuss der bAV (betriebliche Altersvorsorge) kommen. Ihr Beitrag erfolgt durch Honorarumwandlung oder Wandlung von Rechnungsforderungen aus „unversteuertem Geld“. Es fließt ebenfalls auf das Altersvorsorge-Vermögenskonto des Unternehmens.

Arbeitgeberfinanzierte Zusatzleistungen machen die Teilnahme der Mitarbeiter zusätzlich attraktiv. Der Arbeitgeber legt zum Beispiel den gleichen Betrag obendrauf. Allerdings nur bei den Mitarbeitern, die auch selbst vorsorgen, denn genau dafür bietet der Arbeitgeber eine alternativlose Plattform im Unternehmen.

Den notwendigen Unterbau für diese Mechanik (sozusagen die Hardware) schaffen wir, indem wir bestehende Versorgungswerke optimieren oder bei Bedarf neue Versorgungswerke einrichten.

Vorteile für das Unternehmen

Durch das umgewandelte Entgelt werden Ihre Mitarbeiter gewissermaßen zum „Mitunternehmer“. Das bindet sie ans Unternehmen, motiviert sie und ist ein attraktives Argument bei der Personalakquise.

Sie sichern die Zukunft wichtiger externer selbstständiger Dienstleister ab und binden sie dadurch ebenfalls an Ihr Unternehmen.

Das umgewandelte Gehalt Ihrer Mitarbeiter (übrigens auch ausgeschiedene Mitarbeiter) bleibt dauerhaft im Unternehmen. Es kann weiter angelegt werden und der Gewinn steht zum Beispiel für die Ausfinanzierung der Versorgungsversprechen an die Geschäftsführer bereit. Neben der Liquidität schaffen Sie zusätzliches Eigenkapital und die Bilanzoptik verbessert sich.

Sie als Arbeitgeber und der Vorstand der Unterstützungskasse bestimmen die Art und Qualität der Anlage und insbesondere die Verwendung des Überertrags. Ein kompetenter Anlagebeitrat, bestehend aus einem Expertenteam, unterstützt Sie bei der richtigen Anlageentscheidung sowohl intern im eigenen Unternehmen als auch bei externen Investitionen.

Das zusätzliche Eigenkapital sorgt für Liquidität, das heißt sofortige Kreditverfügbarkeit ohne Banken, Sicherheiten oder „Bonitätsprüfung“.

Sie haben uneingeschränkte Kontrolle über Kosten und Rendite.

Ihr Verwaltungsaufwand ist minimal. Das bestehende Lohnbuchhaltungssystem erledigt alles.

Bei richtiger Gestaltung gibt es keine Obergrenze der steuerlichen Förderung. So können Sie Tantiemen in beliebiger Höhe, Überstundenvergütungen und vermögenswirksame Leistungen endlich ganz aus der Steuer nehmen. Das ermöglicht ein besonders vorteilhaftes und sicheres Ansparen der Altersvorsorge aus dem Brutto. Besser geht`s nicht!

Mehrarbeit bei Mini-Jobs lohnt sich.

Sie konservieren eine gute betriebswirtschaftliche/finanzielle Lage für schlechte Zeiten.

Sie profitieren von einer lebenslangen, sicheren und angemessen hohen eigenen, ausfinanzierten Altersvorsorge – auch für Ihre(n) Lebenspartner(in)/Ehegatten(in).

Sie schaffen eine attraktive Altersversorgung für Mitarbeiter, die auch eine „finanziell abgefederte Pensionierung“ weit vor der Rente mit 67 gestattet und das Unternehmen dabei nicht zusätzlich finanziell belastet.

Wir bieten Risiko-Management und Lösung von Altproblemstellungen bei älteren Zusagen, die oft mit Unterdeckung behaftet sind und ein hohes Haftungsrisiko für Sie und Ihr Unternehmen darstellen (reparieren von bestehenden Zusagen).

Der Fachkräftemangel tut sein Übriges! Zufriedene Mitarbeiter sind der ausschlaggebende Erfolgsfaktor für kleine und mittelständische Unternehmen (KMU). Deswegen ist es wichtig, Mitarbeiter zu motivieren und damit auch deren Bindung an das Unternehmen zu erhöhen oder Anreize zu bieten und Fachkräften eine lukrative Entscheidungshilfe zu geben, sich für Ihr Unternehmen zu entscheiden.

Vorteile für Mitarbeiter

Die Altersvorsorge „aus dem Brutto(gehalt)“ ist die günstigste Form: Es sinkt nicht nur Ihr zu versteuerndes Einkommen. Auch Ihre Beiträge zur Renten- und Krankenversicherung schrumpfen. Wandeln Sie zum Beispiel 200 Euro Ihres Bruttoentgelts mit der bAV um, ist Ihr Nettoentgelt lediglich um rund 100 Euro niedriger als ohne bAV.

Mehrarbeit und damit verbundene Mehreinkünfte aus Minijobs machen sich bezahlt.

Sie sind unabhängig von Versicherungs- oder Bankberatern, die Verkaufszwängen unterliegen und in erster Linie an ihre eignen Provisionen und Umsatzzahlen denken.

Sie müssen sich nicht mit undurchsichtigen Versicherungsverträgen beschäftigen.

Attraktive Verzinsung auf dem Vorsorgekonto vom ersten Euro an mit dem persönlichen Betriebsrenten-Sparbuch.

Sie sind völlig flexibel. Möchten Sie die Zahlungen zur bAV für eine gewisse Zeit aussetzen, können Sie das – anders als bei Versicherungslösungen – verlustfrei und jederzeit tun. Auf der anderen Seite dürfen Sie natürlich auch einmalig oder immer mal wieder zwischendurch mehr umwandeln.

Bei keiner anderen Form der Altersvorsorge werden Sie steuerlich derart optimal gefördert. Sie können nicht nur bis zu 4.700 EUR/Jahr steuerfrei einzahlen, sondern Beträge vom Lohn in unbegrenzter Höhe.

Sie genießen eine weltweit einmalige Ertrags- und Ausfallsicherheit durch gesetzliche Regelungen im Betriebsrentengesetz.

Sie können eventuell von einem Zuschuss von Ihrem Arbeitgeber profitieren, sofern Sie selbst Entgeltumwandlung betreiben.

Durch das einbehaltene Entgelt beteiligen Sie sich quasi am Unternehmen. Sie werden sozusagen vom Mitarbeiter zum „Mitunternehmer“.

Ihre lebenslange durch den Arbeitgeber finanzierte Rente steigert sich jedes Jahr um mindestens 1 %.

# Im Todesfall sind nicht nur Ihr Ehepartner und Ihre Kinder begünstigt, wie das zum Beispiel bei der gesetzlichen Rentenversicherung der Fall ist, sondern auch Ihr Lebensgefährte bzw. Ihre Lebensgefährtin.

Absicherung von biometrischen Risiken (zum Beispiel Berufsunfähigkeit) über Kollektivverträge mit reduzierten Gesundheitsfragen möglich!

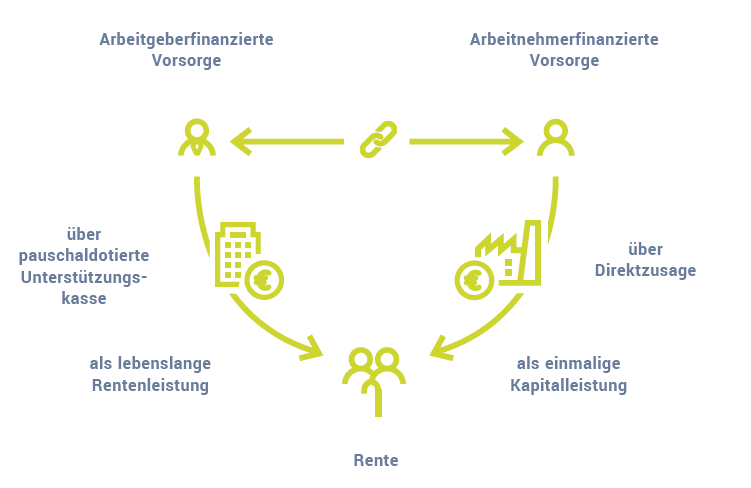

Gemeinsam zur Rente

So profitieren Arbeitgeber und Arbeitnehmer gleichermaßen

Die Durchführung einer betrieblichen Altersvorsorge über ein Konzept der GUK-Berolina e.V. stellt eine kostengünstige und transparente Alternative zur Durchführung über eine Versicherung dar.